![]() InStaff & Jobs GmbH

InStaff & Jobs GmbH

![]() 14. März 2016

14. März 2016

![]() Zuletzt aktualisiert: 25. Februar 2026

Zuletzt aktualisiert: 25. Februar 2026

![]() InStaff & Jobs GmbH

InStaff & Jobs GmbH

![]() 14. März 2016

14. März 2016

![]() Zuletzt aktualisiert: 25. Februar 2026

Zuletzt aktualisiert: 25. Februar 2026

Anmerkung: Wir von InStaff stellen Hostessen nicht über Gewerbeschein ein, sondern über ein reguläres Arbeitnehmer Anstellungsverhältnis im Zuge der rechtssicheren Arbeitnehmerüberlassung. Dieser Artikel dient Hostessen lediglich als Informationsquelle.

Im Prinzip gibt es zwei Arten der Lohnabrechnung von Hostessen und Promotern: Die Abrechnung als selbstständiger Promoter bzw. selbstständige Hostess über einen Gewerbeschein und eine Steuernummer und die Abrechnung über eine kurzfristige Beschäftigung. Nach einer kurzen Abgrenzung zwischen den beiden Abrechnungsarten wird in diesem Artikel jedoch ausschließlich die Abrechnung über einen Gewerbeschein erklärt - und zwar von der Anmeldung des Gewerbes über Steuern bis zur Rechnungsstellung und Fragen der Versicherung.

Sie suchen kurzfristig Aushilfen / wollen als Aushilfe arbeiten?

Gehälter bei InStaff im Überblick

Anstellungsverhältnis bei InStaff

Überblick

- Gewerbeschein vs. kurzfristige Beschäftigung

- Gewerbeschein: Ausnahmen beim Gewerbe anmelden

- Gewerbeschein beantragen – So geht’s

- Steuern beim Arbeiten auf Gewerbeschein

- Krankenversicherung beim Arbeiten auf Gewerbeschein

- Problematik der Scheinselbständigkeit

- Rechnungsstellung beim Arbeiten auf Gewerbeschein

- Häufige Fragen zum Thema Lohnabrechnung über Gewerbeschein (Hostessen/Promoter)

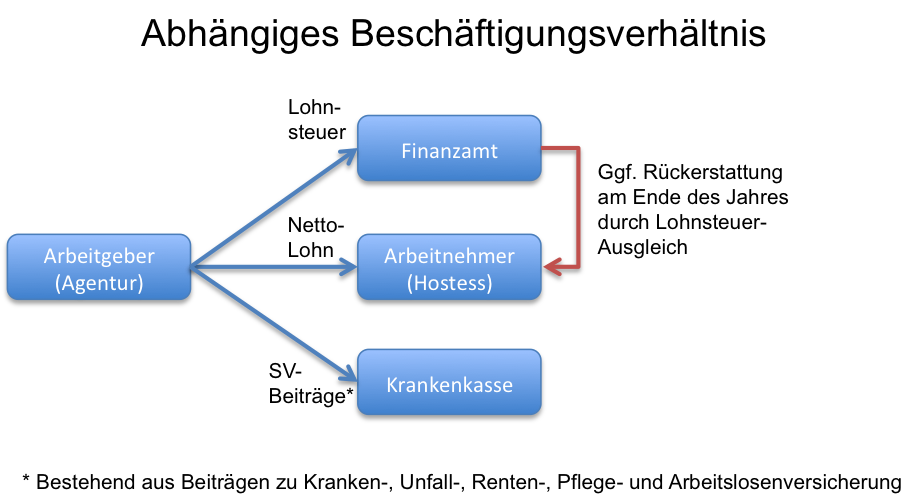

Gewerbeschein vs. kurzfristige Beschäftigung

Um den wesentlichen Unterschied zwischen den Abrechnungsarten zu verstehen, ist ein kurzer Exkurs ins Arbeitsrecht nötig.

Bei der kurzfristigen Beschäftigung liegt ein sogenanntes

“abhängiges Beschäftigungsverhältnis” vor. Das bedeutet, die Agentur

tritt als Arbeitgeber und die Hostess als Arbeitnehmer auf.

Die Agentur ist grundsätzlich verpflichtet, jeden Arbeitnehmer

sozialversicherungspflichtig anzustellen (auf Ausnahmen wollen

wir zunächst nicht eingehen) und muss deswegen zwei Arten

von Abgaben leisten:

Die Lohnsteuer, welche eine Vorsteuer der

Einkommensteuer darstellt, und die Sozialversicherungsbeiträge,

bestehend aus Kranken-, Unfall-, Renten-, Pflege- und Arbeitslosenversicherung.

Die SV-Beiträge setzen sich meist aus einem

Arbeitnehmer- und einem Arbeitgeberanteil zusammen. Somit müssen

sowohl Arbeitgeber (die Agentur) als auch Arbeitnehmer einen

gewissen Prozentsatz des Bruttogehalts (Gehalt vor dem Abzug

der Steuern) des Arbeitnehmers an das Finanzamt bzw. die Krankenkasse

(= Sozialversicherungsträger;

verantwortlich für die Sozialversicherung) zahlen.

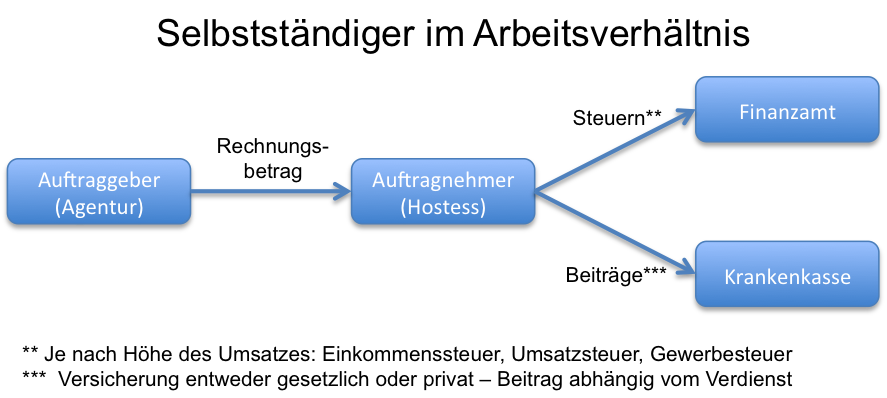

Im Gegensatz dazu ist man bei der Abrechnung über den Gewerbeschein selbstständig

und tritt damit als Auftraggeber (Agentur) und Auftragnehmer (Hostess) auf.

Damit verschwindet für die Agenturen die Pflicht zur sozialversicherungspflichtigen

Anstellung. Somit können erstens Kosten gesenkt werden und zweitens spart

man sich bei den Agenturen viel Administrationsaufwand, der durch die Abrechnung

über Gewerbeschein auf die Hostess übertragen wird.

Als Selbstständige ist

die Hostess verpflichtet, sich um ihre Steuern und Versicherung auch selbst

zu kümmern.

Die Agenturen müssen sich also um nichts mehr sorgen, was für sie natürlich

sehr bequem ist. Aus diesem Grund bevorzugen die meisten Agenturen / Eventveranstalter

diese Abrechnungsmethode.

Aber Achtung: Für Messehostessen ist diese Abrechnungsmethode allerdings

rechtlich nicht erlaubt, wie beispielsweise ein

Urteil des hessischen Landessozialgerichts

aus dem Jahr 2005 feststellt.

Falls eine Hostess also selbstständig arbeiten will, sollten verschiedene

Kriterien erfüllt sein, um nicht in die Problematik der Scheinselbstständigkeit

zu schlittern (siehe Artikel: Scheinselbstständigkeit bei Promotern).

Sie suchen Messehostessen / wollen als Messehostess arbeiten?

Gehälter bei InStaff im Überblick

Anstellungsverhältnis bei InStaff

Gewerbeschein: Ausnahmen beim Gewerbe anmelden

Grundsätzlich ist jeder, der in Deutschland bezweckt, mit einer selbstständigen Tätigkeit Gewinn zu erzielen, verpflichtet, einen Gewerbeschein zu beantragen und damit ein Gewerbe anzumelden. Davon ausgenommen sind nach § 18 des Einkommensteuergesetzes “freiberufliche Tätigkeiten” (die sogenannten ”Freiberufler”). Dazu gehören unter anderem Ärzte, Apotheker, Notare, Rechtsanwälte, Wirtschaftsprüfer und einige andere Berufe, die jedoch für Hostessen und Promoter keine Rolle spielen. Arbeitet man in einem der oben genannten Berufe, ist man nicht verpflichtet, einen Gewerbeschein zu beantragen.

Aufgrund der Gewerbefreiheit in Deutschland ist nach § 1 Abs. 1 GewO grundsätzlich jeder berechtigt, in jedem Fachgebiet ein Gewerbe anzumelden. Ausnahmen bilden hier Gewerbe in Berufen, für die der Nachweis einer gewissen Qualifikation notwendig ist – beispielsweise ist in manchen handwerklichen Berufszweigen nur eine Person mit Meistergrad berechtigt, ein Unternehmen zu führen.

Gewerbeschein beantragen – So geht’s

Ein Gewerbeschein wird in der Gewerbemeldestelle der jeweiligen Kommune beantragt. Oft heißt diese Stelle „Gewerbeamt“ oder so ähnlich und ist in der Verwaltung der jeweiligen Stadt, der Gemeinde oder des Kreises beheimatet – also beispielsweise im Rathaus, im Ordnungsamt oder ähnlichen Institutionen.

Die Anmeldung kann in der Regel in wenigen Minuten erledigt werden. Man muss dazu lediglich folgende Unterlagen vorlegen und erhält den Gewerbeschein dann direkt ausgehändigt:

- Anmeldeformular: Das Formular kann meist im Internet direkt heruntergeladen werden, sieht aber je nach Kommune leicht verschieden aus – einfach googeln. Ansonsten kann man das Formular auch direkt auf dem Gewerbeamt ausfüllen.

- Kopie des (gültigen!) Personalausweises oder Reisepasses

- Bearbeitungsgebühr: Liegt je nach Stadt zwischen 15 und 60 EUR.

- Genehmigungen und Nachweise, falls das Gewerbe genehmigungspflichtig ist oder man besondere Auflagen erfüllen muss (beispielsweise Handwerker, Versicherungsmakler oder im Gastgewerbe)

- Bei ausländischen Staatsangehörigen gegebenenfalls eine Aufenthaltsgenehmigung

Mit dem Erhalt des Gewerbescheins ist man automatisch sogenannter „Kleingewerbetreibender“. Zu beachten gilt, dass der Gewerbeschein alleine nicht zur Aufnahme des Gewerbes berechtigt. Nach der Anmeldung erhält man vom Gewerbeamt einen Vordruck zur steuerlichen Erfassung des Gewerbes. Diesen Vordruck muss man ausfüllen und an das örtliche Finanzamt schicken oder dort direkt abgeben (teilweise wird dies auch direkt vom Gewerbeamt gemacht – einfach nachfragen). Das Finanzamt wird dann nach einigen Tagen Bearbeitungszeit eine Bestätigung über die Gewerbeanmeldung und die Steuernummer senden.

Weitere Schritte sind für einen Kleingewerbetreibenden zunächst nicht nötig. Nach Erhalt der Bestätigung des Finanzamts und der darauf aufgeführten Steuernummer kann er seinem Gewerbe nachgehen.

Wie gesehen, ist die Anmeldung eines Gewerbes (relativ) formlos und kostengünstig durchführbar und man benötigt kein Kapital, das man als eventuelles Gesellschaftsvermögen einbezahlen muss. Auf der anderen Seite haftet man allerdings mit seinem Privatvermögen für die Schulden des Gewerbes.

Sie suchen Hostessen / wollen als Hostess arbeiten?

Gehälter bei InStaff im Überblick

Anstellungsverhältnis bei InStaff

Steuern beim Arbeiten auf Gewerbeschein

Für die genaue Berechnung der Besteuerung eines Kleingewerbetreibenden sollte ein Steuerberater oder ein Lohnsteuerhilfeverein zurate gezogen werden. Die hier gemachten Angaben wurden mit bestem Wissen und Gewissen recherchiert und überprüft. Sie können aber eine fachkompetente Beratung nicht ersetzen.

Zunächst einmal die gute Nachricht: Wer mit all seinem Einkommen weniger als 12.348 EUR verdient, ist nicht steuerpflichtig und auch nicht verpflichtet, eine Einkommensteuererklärung abzugeben. Es ist allerdings ratsam, das zu tun – auch weil das Finanzamt bei Zweifeln an der Höhe der Einkünfte eine Erklärung gegebenenfalls nachfordern kann.

Einkommensteuer

Für die Einkommensteuer gibt es den sogenannten „Grundfreibetrag“, der zur Sicherung des Grundeinkommens jeder in Deutschland arbeitenden Person dient. Solange der Grundfreibetrag mit dem Bruttogehalt noch nicht erreicht wurde, ist man nicht einkommensteuerpflichtig. Der aktuelle Grundfreibetrag liegt bei 12.348 EUR.

Wichtig ist, dass sich dieser Grundfreibetrag auf die Bemessungsgrundlage bezieht – also alle Einnahmen, die man aus verschiedenen Einkunftsarten hat, beispielsweise Einkünfte aus Kapitalvermögen (=Zinsen), Einkünfte aus selbstständiger Arbeit, Einkünfte aus Vermietung und Verpachtung, etc. Übersteigt das Einkommen diese Grenze, muss beispielsweise ein Gehalt über 12.348 EUR, versteuert werden.

Wie hoch der Prozentsatz der Einkommensteuer ist, hängt vom tatsächlichen Verdienst ab. Der Satz steigt von 0 % (0 – 12.348 EUR) bis auf 45 % (Einkommen > 277.826 EUR).

Umsatzsteuer

Zur Einberechnung von Umsatzsteuer – im Handel oft auch Mehrwertsteuer genannt – ist ein Gewerbetreibender erst ab einem Brutto-Umsatz in Höhe von 25.000 EUR verpflichtet – oder wenn im nächsten Jahr mehr als 100.000 EUR Umsatz erwartet werden. Sie beträgt dann grundsätzlich 19 % des Umsatzes und für einige Ausnahmen wie beispielsweise Bücher und die meisten Lebensmittel 7 %. Solange dieser Umsatz noch nicht erreicht ist, ist eine Berechnung der Umsatzsteuer auf Rechnungen nicht verpflichtend.

Ein Kleingewerbetreibender kann sich durch die sogenannte „Kleinunternehmerregelung“ von der Umsatzsteuer befreien lassen. Er muss dazu nur den Zusatz „Als Kleinunternehmer mache ich von der Regelung nach § 19 UStG (Kleinunternehmerregelung) Gebrauch und verzichte auf die Berechnung der Umsatzsteuer.“ auf seine fakturierten Rechnungen schreiben. Zur Inanspruchnahme dieser Regelung ist lediglich ein formloser Antrag beim Finanzamt notwendig.

Neben der Umsatzsteuer sind die 25.000 EUR außerdem noch die Grenze für die Erstellung einer Einnahmen-Überschuss-Rechnung. Ab einem Umsatz von 25.000 EUR ist der Gewerbetreibende verpflichtet, eine Einnahmen-Überschuss-Rechnung anzufertigen und seiner Einkommensteuererklärung beizulegen. Bis zu diesem Betrag ist die Anfertigung nicht zwingend beizulegen.

Gewerbesteuer

Ab einem Umsatz von 24.500 EUR ist ein Gewerbetreibender auch gewerbesteuerpflichtig. Dies wird allerdings im Rahmen von Promotion-Aktionen und bei Hostessen kaum vorkommen. Daher wird hierauf nicht eingegangen.

Krankenversicherung beim Arbeiten auf Gewerbeschein

Die Krankenversicherung ist ein wichtiges Thema für Selbstständige, da sie nicht als Arbeitnehmer zwangsweise durch die gesetzliche Krankenversicherung oder freiwillig über die private Krankenversicherung versichert sind. Für einen Studenten gibt es die Möglichkeit, bis zum 25. Lebensjahr über die Familienversicherung bei den Eltern versichert zu bleiben, wenn er nicht regelmäßig mehr als 603 EUR (seit Januar 2026) verdient. Tut man dies, kann man nicht mehr in der Familienversicherung versichert bleiben und muss sich selbst versichern, was bei nur geringem Mehrverdienst erhebliche Kosten verursachen kann.

Sie suchen Messehostessen / wollen als Hostess arbeiten?

Gehälter bei InStaff im Überblick

Anstellungsverhältnis bei InStaff

Problematik der Scheinselbständigkeit

Bei den meisten Promotion Tätigkeiten handelt es sich um abhängige Beschäftigungsverhältnisse, bei denen der Promoter als Arbeitnehmer angestellt und auf Lohnsteuerkarte abgerechnet werden muss. Werden diese Promotion Jobs aber „auf Rechnung“ bzw. „auf Gewerbeschein“ abgerechnet, liegt die sogenannte Scheinselbstständigkeit vor.

Für die Beurteilung, ob es sich um Scheinselbstständigkeit handelt, ist

nicht ausschlaggebend, welcher schriftliche Vertrag geschlossen wurde,

sondern wie das Arbeitsverhältnis in der Praxis ausgeführt wird.

Wir haben zu dem Thema Scheinselbstständigkeit deswegen einen eigenen

Artikel verfasst:

Scheinselbstständigkeit bei Promotern

Rechnungsstellung beim Arbeiten auf Gewerbeschein

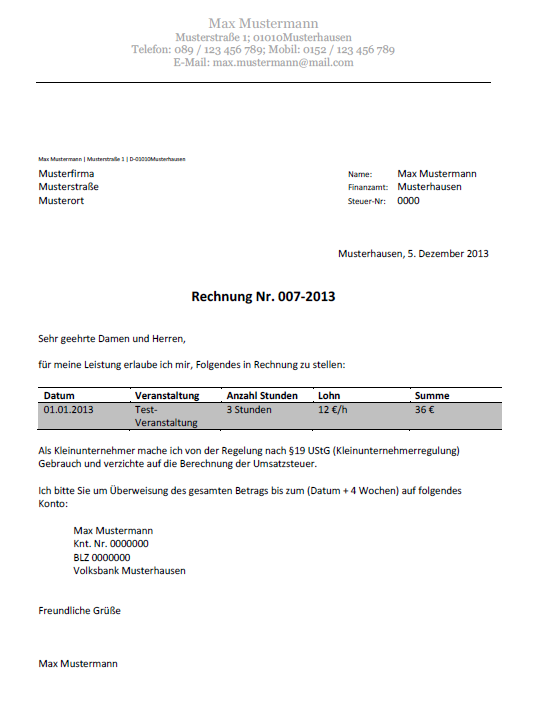

Nachdem ein Auftrag erfüllt wurde, muss man als Selbstständiger den Auftraggebern eine Rechnung schicken, da man sonst nicht für seine Arbeit bezahlt wird. Auf der Rechnung müssen mindestens folgende Angaben vorhanden sein:

- Der Absender

- Der Empfänger

- Die vom Finanzamt zugeteilte Steuernummer und das Datum der Rechnung

- Eine fortlaufende Nummer der Rechnung (am einfachsten ist die Jahreszahl gefolgt von einer fortlaufenden Nummer)

- Vom Auftraggeber genannte Aktion (Art und Umfang der Leistung, Kunde, Aktionszeit und –ort)

- Leistungszeitraum (kann mit bei Aktionszeit enthalten sein)

- Nettobetrag – Achtung: Mehrwertsteuer und Bruttobetrag muss man nur ausweisen, wenn man kein Kleingewerbe hat.

- Das Zahlungsziel

- Die Kontoverbindung, auf die überwiesen werden soll (Bankinstitut, BLZ, Kontonummer)

- Eine Unterschrift

Ein Beispiel, das auch gerne als Vorlage verwendet werden kann, findet ihr hier:

Hostess Job über InStaff bekommen

Wenn du Interesse hast Messehostess zu werden, dann kannst du bei uns ein Online Profil erstellen und bekommst dann Jobanfragen für Hostessen Jobs über unsere Plattform.

Häufige Fragen zum Thema Lohnabrechnung über Gewerbeschein (Hostessen/Promoter)

Nach dem Einsatz rechnest du nicht über eine Lohnabrechnung ab, sondern stellst dem Auftraggeber eine Rechnung über deine erbrachte Leistung (Leistungszeitraum, Einsatzort, Stunden/Tage, Betrag). Du bekommst dein Honorar nach Zahlungsziel überwiesen und kümmerst dich selbst um Steuern und Versicherung.

Eine Rechnung sollte mindestens Absender und Empfänger, Steuernummer, Rechnungsdatum, fortlaufende Rechnungsnummer, Leistungsbeschreibung inkl. Zeitraum/Ort, Nettobetrag (ggf. zzgl. Umsatzsteuer), Zahlungsziel sowie deine Bankverbindung enthalten.

Die Rechnung wird nach dem abgeschlossenen Einsatz erstellt und an den Auftraggeber bzw. die zuständige Agentur/Abrechnungsstelle geschickt. Wichtig ist, dass Leistungszeitraum und vereinbarte Konditionen korrekt übernommen werden, damit die Auszahlung nicht verzögert wird.

Umsatzsteuer musst du nur ausweisen, wenn du nicht unter die Kleinunternehmerregelung fällst bzw. auf sie verzichtet hast. Nutzt du die Kleinunternehmerregelung, stellst du Rechnungen ohne Umsatzsteuer und ergänzt den Hinweis, dass du nach § 19 UStG keine Umsatzsteuer berechnest.

Entscheidend ist vor allem die Einkommensteuer: Solange dein gesamtes zu versteuerndes Einkommen unter dem Grundfreibetrag liegt, fällt keine Einkommensteuer an. Umsatzsteuer wird relevant, wenn du nicht als Kleinunternehmer abrechnest. Gewerbesteuer spielt bei typischen Hostess-/Promotion-Einsätzen meist keine Rolle, da sie erst ab entsprechenden Gewinnen greift.

Als Selbstständige/r musst du dich grundsätzlich selbst um die Krankenversicherung kümmern. Wer z. B. als Student über die Familienversicherung abgesichert ist, kann diese Absicherung bei Überschreiten bestimmter Einkommensgrenzen verlieren und muss sich dann selbst versichern.

Scheinselbstständigkeit liegt vor, wenn du formal „auf Rechnung“ arbeitest, in der Praxis aber wie ein Arbeitnehmer eingebunden bist (z. B. Weisungen, feste Arbeitszeiten, Eingliederung in Abläufe). Das kann zu Nachzahlungen und rechtlichen Problemen führen – deshalb sollten die Kriterien für echte Selbstständigkeit erfüllt sein.